-

-

-

FNBO Blog en Español

18 Feb 2022

-

-

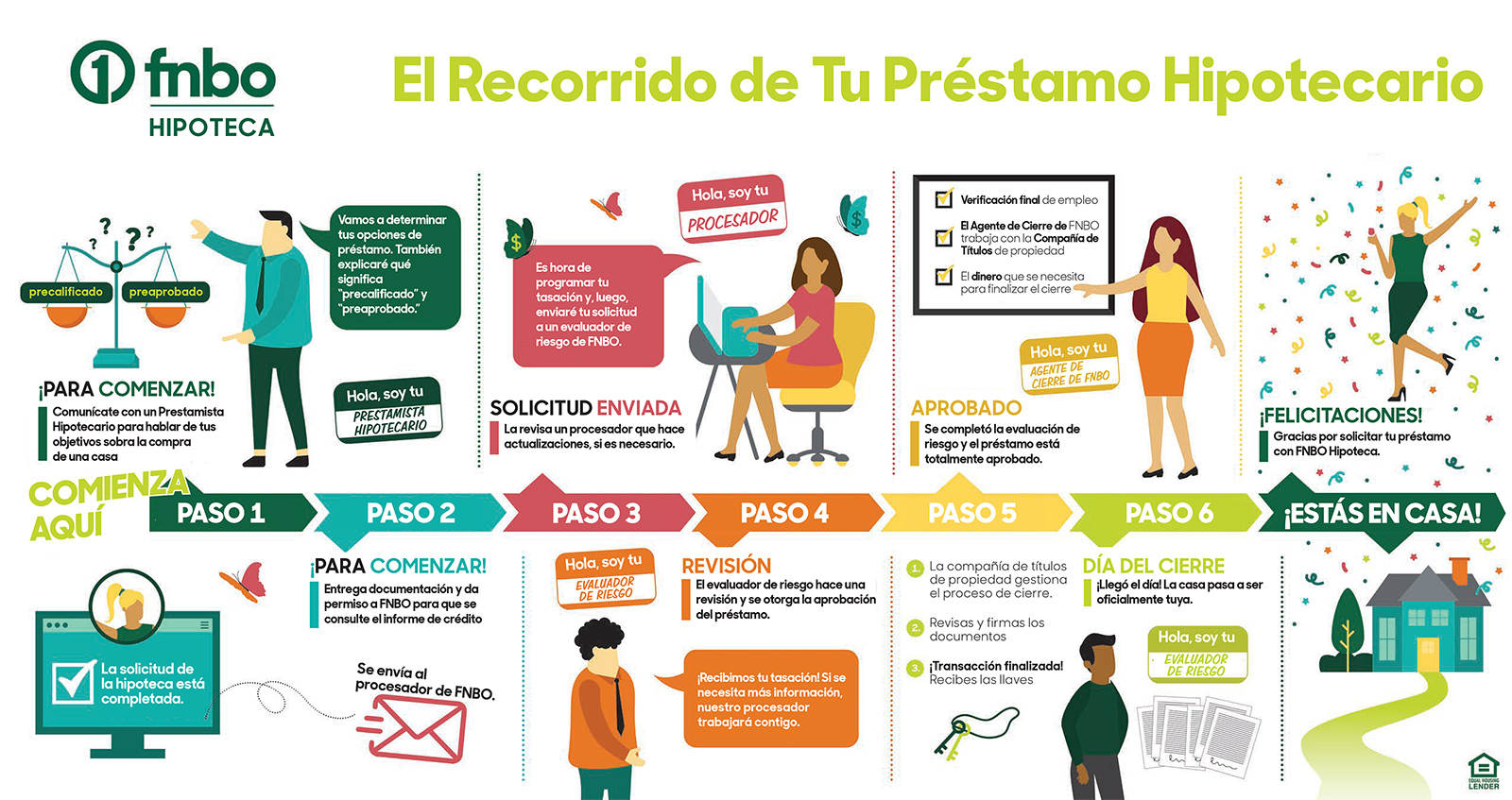

El Recorrido de un Préstamo Hipotecario: De la Solicitud al Cierre

Si estas considerando comprar una casa es muy probable que necesitarás un préstamo hipotecario. El 87% (en inglés) de los compradores de casas lo necesitan, así que te alegrará saber que, con un poco de contexto y el apoyo de un prestamista hipotecario, el proceso es bastante fácil.

Para ayudarte, abajo hemos incluido un esquema del recorrido de un préstamo hipotecario. Esta guía describe el recorrido de un típico préstamo hipotecario y el proceso de preaprobación. Nuestro objetivo es ayudarte a entender los pasos necesarios para comprar tu primera casa o la próxima.

- Inicio del Recorrido del Préstamo Hipotecario

El proceso hipotecario comienza de manera bastante sencilla, escogiendo un prestamista hipotecario (en inglés). Este profesional, especialista hipotecario, estará allí para guiarte durante tu recorrido y empezará ayudándote a obtener una preaprobación, o una precalificación, y te explicará la diferencia entre ellas.

A diferencia de una precalificación, en donde se te da una estimación del precio que puedes pagar por una casa, la preaprobación va un paso más allá y determina la cantidad que puedes pedir prestada, por la cual eres elegible. Esto se logra con un análisis profundo de tu situación financiera y de tus objetivos.

El proceso de preaprobación sirve para asegurar con mayor precisión que al final, tu préstamo hipotecario, será aprobado. Dado que la mayoría de los vendedores prefieren aceptar ofertas de compradores preaprobados, este es un paso fundamental que deberías dar antes de comenzar a buscar tu casa, en especial cuando el mercado inmobiliario es competitivo.

Uno de los primeros pasos en el proceso de preaprobación es dar un historial de tus casas y trabajos durante los últimos dos años y darle permiso a tu prestamista para que consulte tu informe crediticio. Una revisión minuciosa de tu historial crediticio, incluyendo una verificación de tu puntuación de crédito, es esencial para determinar cuánto tendrás que dar de depósito por tu compra y la tasa de interés para la que puedes calificar. La información obtenida mediante un informe crediticio también puede influir en el tipo de préstamo que deberías considerar. ¡Qué bueno que tu prestamista de confianza está a tu lado!

Esta persona analizará contigo tus opciones de hipoteca y determinará el mejor tipo de préstamo que se ajuste a tus necesidades. ¿Con tasa fija o ajustable, convencional o de la FHA? Tu prestamista será un recurso valioso para informarte sobre de todas tus opciones, ya que son muchas, y te ayudará a tomar la mejor decisión y los siguientes pasos.

- Avance de tu Solicitud de Préstamo

Una vez que hayas hecho una oferta para una casa, y esta venga aceptada, tendrás que oficialmente solicitar el financiamiento. Además de completar y entregar la solicitud durante el proceso de preaprobación, ahora te pedirán que presentes determinada documentación (en inglés), como, por ejemplo, talones de cheques para verificar tu sueldo, documentación de impuestos y estados de cuenta.

Una vez presentada toda la documentación, tu solicitud se enviará a un procesador de préstamos. El trabajo del procesador es revisar cada documento y asegurarse de que estén todas las partes correspondientes. Si es necesario, el procesador podrá pedirte más información para asegurarse de que tu préstamo esté listo para el siguiente paso en su recorrido.

- Pedido de Tasación de la Casa

Una vez que el procesador haya verificado la información que entregaste, pedirá una tasación de la casa (en inglés), la cual es un cálculo del valor de la propiedad que quieres comprar. Un tasador autorizado hará una revisión en la casa y la comparará con otras en el vecindario (ventas comparables). El objetivo es asegurar que el precio que aceptaste pagar no esté demasiado inflado y tengas que gastar más de lo que vale la propiedad.

Después, con toda la documentación presentada y verificada, y la tasación de la casa completada, tu solicitud estará lista para pasar a la siguiente fase de su recorrido, cuando la recibirá un evaluador de riesgo.

- Revisión de tu Solicitud de Préstamo

Es posible que el proceso de evaluación de riesgo sea uno de los pasos menos comprendidos en la obtención de un préstamo. Explicado de manera simple, es el último chequeo de la información que has proporcionado y es cuando recibirás la aprobación de la cantidad final de tu préstamo hipotecario.

Aunque el evaluador de riesgo esté allí para proteger los intereses de la nstitución de préstamos, también te protege a ti, el comprador. Eso se debe a que el evaluador de riesgo verificará la información que presentaste controlando los datos con terceros. También podrá pedir más documentación. El proceso se ha diseñado para asegurar que no obtengas una hipoteca que no puedas pagar.

Una vez finalizados todos los detalles, el evaluador de riesgo otorgará la aprobación del préstamo y te enviará al siguiente paso en el recorrido de tu préstamo hipotecario.

- Recepción de la Aprobación de tu Préstamo Hipotecario

Aunque el proceso de evaluación de riesgo puede completarse (en inglés) en solo pocos días, por lo general se tarda un poco más de una semana para dar la aprobación. Ten en cuenta que la evaluación de riesgo de tu préstamo pueda requerir más tiempo, según los particulares de tu situación, así que no te alarmes si el proceso tarda un poco más.

Una vez que se otorga la aprobación, tu préstamo pasa a un agente de cierre que hace una verificación final de tu empleo y determina la cantidad de dinero necesaria para finalizar el cierre. En esta etapa del proceso, tu agente de cierre también comenzará a trabajar con la compañía de títulos de propiedad. La compañía de títulos de propiedad es responsable por finalizar el proceso de compra y facilitar el cierre de tu préstamo.

- ¡Lo Lograste! ¡El Día del Cierre Ha Llegado!

Cuando llegue el día del cierre, podrás bailar de felicidad, porque estarás a tan solo unos pasos de tomar posesión de tu nueva casa. Sin embargo, el proceso realmente toma un ritmo intenso tres días antes del cierre, cuando recibes las declaraciones de tu prestamista. Es importante que te tomes el tiempo necesario para revisarlas y hacer cualquier pregunta que puedas tener antes de que llegue el día del cierre.

En el cierre, te pedirán que firmes estos documentos y otros relacionados con tu préstamo hipotecario y con la compra de la casa. Firmaras mucha documentación, pero pronto te darán las llaves de tu nuevo hogar. Es ahí cuando comienza un fabuloso nuevo capítulo de tu vida.

En cuanto a tu préstamo, el recorrido no está completo, pero allí es donde entras tú: mes a mes, nutrirás tu hipoteca con pagos y verás como tu inversión florece en forma de valor líquido.

Los artículos de este blog solo tienen fines informativos y no pretenden dar recomendaciones ni consejos específicos. Cuando tomes decisiones sobre tu situación financiera, asesórate con un profesional de finanzas. Los artículos no se actualizan regularmente y la información puede ser antigua.

Los artículos de este blog solo tienen fines informativos y no pretenden dar consejos ni recomendaciones específicas. Cuando tomes decisiones sobre tu situación financiera, asesórate con un profesional financiero. Los artículos no se actualizan regularmente y la información puede no estar actualizada.