Nearly 170 years of putting customers first.

-

-

-

FNBO Blog en Español

Date Published: April 01, 2021

-

Cómo salir de las deudas

Cinco consejos para cancelar deudas más rápidamente

Si sientes que el saldo de tus deudas está empezando a abrumarte, no estás solo. Según un estudio reciente (en inglés) el 80,9 % de los baby boomers, el 79,9 % de la Generación X y el 81,5 % de los millennials tienen algún tipo de deuda. NerdWallet (en inglés) informa que, en promedio, los hogares con deudas de tarjetas de crédito deben $6,849 en saldos renovables, y aquellos con préstamos estudiantiles deben $46,679.

La deuda no solo ata tu flujo de efectivo con obligaciones mensuales, los cargos financieros pueden terminar costándote cientos, si no miles de dólares cada año, dinero que podría destinarse a otras cosas, como un fondo de ahorro de emergencia o una cuenta de jubilación. Es por eso que cancelar la deuda es uno de los pasos más importantes para asegurar tu libertad financiera a largo plazo. Aunque saldar una deuda puede parecer abrumador, estos cinco consejos sencillos te ayudarán a deshacerte de la deuda en menos tiempo del que crees.

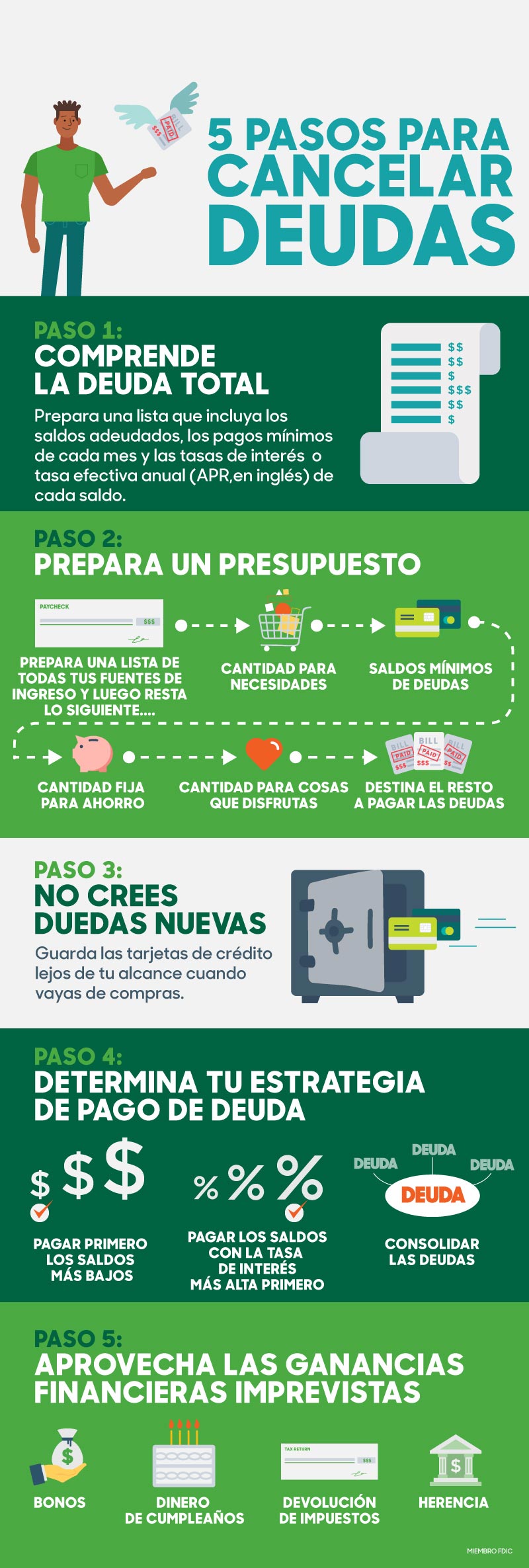

- Comprende tu deuda total

Lo primero que debes hacer es hacer una lista de todas tus deudas para que entiendas claramente cuánto debes. Ten en cuenta que la deuda es todo aquello por lo que debes dinero, así que asegúrate de que la lista incluya cosas como préstamos estudiantiles, préstamos de autos, tarjetas de crédito, facturas médicas, hipotecas, préstamos/líneas sobre el valor acumulado de la vivienda, préstamos/líneas de crédito personales, etc. La lista debe incluir los saldos pendientes, los pagos mínimos adeudados cada mes y las tasas de interés o la tasa efectiva anual (APR, por sus siglas en inglés) que se cobran por cada saldo. - Prepara un presupuesto

Ahora que conoces tu obligación total de deuda, es hora de crear un presupuesto para saber cuánto dinero puedes destinar para pagar tus deudas cada mes. Hay muchos métodos de presupuestación que puedes utilizar, pero en general, tu presupuesto debe incluir una lista de todas las fuentes de ingresos (cheques de pago, trabajos secundarios, etc.), cuánto necesitas para tus necesidades (comestibles, servicios públicos, gasolina para tu automóvil, recetas médicas, etc.), mínimos adeudados para todos los saldos de deudas, una cantidad fija para ayudarte a construir un fondo de ahorro de emergencia y un saldo discrecional para gastar en cosas que disfrutas. Cualquier dólar restante debe destinarse a la cancelación de tu deuda. Si descubres que te queda poco o nada después de destinar dinero a necesidades, pagos mínimos, ahorros de emergencia y gastos discrecionales, debes reevaluar tus gastos discrecionales para ver cuáles puedes disminuir. - No crees deudas nuevas

Hagas lo que hagas, no crees nuevas obligaciones de deuda. Tus esfuerzos para pagar la deuda existente mientras creas deudas nuevas se compararán con correr en una rueda de hámster. Nunca progresarás. Considera usar efectivo para todos tus gastos discrecionales. Una vez que se terminó, se terminó. Si tienes la tentación de usar tarjetas de crédito para pagar las cosas, guárdalas en un lugar seguro (fuera de vista) de tu casa donde no tengas acceso a ellas cuando compres. - Determina tu estrategia de pago de deuda

Así como hay muchas formas de crear un presupuesto, hay muchas formas de abordar el pago de una deuda. Lo que funciona para una persona puede no funcionar para otra. Lo importante es seleccionar una estrategia que te mantenga enfocado y motivado por el progreso alcanzado.

Pagar el saldo más pequeño primero

Con esta estrategia, haces todos los pagos mensuales mínimos adeudados de los saldos de todas tus deudas. No obstante, también utilizarás el dinero extra que tengas cada mes para atacar la cuenta con el saldo más bajo hasta que termines de pagarla. Una vez que esté pagada, redirigirás todo el dinero que destinaste al saldo más bajo al siguiente saldo más bajo (incluido el pago mínimo que estabas pagando en el segundo saldo más bajo). Este proceso se repetirá hasta que se paguen todas las cuentas.

Pagar los saldos con la tasa de interés más alta primero

Enfocarte en liquidar primero los saldos de las cuentas que cobran la tasa de interés más alta te ayudará a ahorrar dinero en cargos financieros, especialmente si esas mismas cuentas también tienen saldos más altos. Se aplica el mismo concepto básico: poner todo el dinero extra en la cuenta con la tasa de interés más alta (mientras pagas los pagos mínimos adeudados de tus otros saldos). Una vez que esté liquidada, transfiere todos esos pagos a la cuenta con la siguiente tasa de interés más alta hasta que todas las cuentas estén liquidadas.

Consolidación de la deuda

Si bien no tomar una nueva deuda es clave para pagar la deuda existente, la consolidación de todas tus deudas existentes en una cuenta con un pago mensual es otra buena manera de pagar la deuda más rápidamente, especialmente si la cuenta consolidada tiene una tasa de interés más baja. La consolidación de tu deuda puede tener lugar a través de una variedad de opciones financieras, incluidos préstamos o líneas de crédito de una institución financiera, utilizando una tarjeta de crédito con la APR baja o incluso buscando un servicio de consolidación de deuda. Sin embargo, la disciplina es clave. Es importante mantenerse alerta para no crear nuevas deudas mientras cancelas el saldo de tu deuda consolidada existente. Haz clic aquí para obtener más información sobre las opciones de consolidación de deuda que FNBO tiene a tu disposición. - Aprovecha las ganancias financieras imprevistas

Independientemente de la estrategia de pago que elijas, aprovecha las ganancias financieras imprevistas que recibas para acelerar el proceso de pago de la deuda. Estas incluyen cosas como bonificaciones, dinero de cumpleaños, declaraciones de impuestos y herencias. Aunque es tentador gastar estas ganancias imprevistas en algo que hace tiempo querías comprar, tu futuro te lo agradecerá cuando tu deuda esté cancelada.

No importa cuánto debas, hacer un plan, combinado con un poco de disciplina, te ayudará a sacarte de encima el peso de la deuda antes de que te des cuenta. Hacerlo no solo aliviará tu mente, sino que también te ayudará a asegurar tu éxito financiero futuro.

Los artículos de este blog son solo para fines educativos y no tienen la intención de proporcionar consejos o recomendaciones específicas. Al tomar decisiones sobre tu situación financiera, consulta a un financiero profesional para obtener asesoramiento. Los artículos no se actualizan con regularidad y la información puede quedar desactualizada.

-

-

-

Products

-

-

-

Company

-

-

-

Legal Information

-

© 2026 First National Bank of Omaha (FNBO). All Rights Reserved. 1601 Dodge Street, Omaha Nebraska, 68197

FNBO is an Equal Opportunity/Affirmative Action/Veterans/Disability Employer.

NMLS 412727

Cards are issued by FNBO (First National Bank of Omaha), pursuant to a license from Visa® U.S.A., Inc. Visa® is a registered trademark of Visa® International Service Association and used under license.

Only deposit products are FDIC insured.

Investment Products are: NOT FDIC INSURED • NOT A DEPOSIT OR OTHER OBLIGATION OF THE BANK • NOT INSURED BY ANY FEDERAL GOVERNMENT AGENCY • NOT GUARANTEED BY THE BANK • MAY LOSE VALUE

Awards based on independent surveys and editorial methodologies for the years shown. Recognition does not imply endorsement or affiliation.